Les « restes à charge » représentent la partie des dépenses de santé qui n’est pas remboursée par l’Assurance maladie. Les organismes de complémentaire santé peuvent rembourser tout ou partie de ces restes à charge. Ces restes-à-charge sont souvent le fruit de mesures de non-remboursement ou de moindre remboursement de certaines dépenses par la Sécurité sociale, cela entraîne automatiquement une augmentation de la part payée par les personnes.

Après avoir fortement augmenté entre 2006 et 2011, période pendant laquelle des mesures de responsabilisation ont été particulièrement appliquées, le reste à charge s’est stabilisé.

Qu’incluent les dépenses directes par les ménages ?

Dépenses directes des ménages :

• Dépenses des ménages pour des biens et services non couverts

• « Restes à charge » pour les biens et services couverts

• Paiements informels aux professionnels de santé.

Le ticket modérateur

Le ticket modérateur correspond à la partie des dépenses de santé qui reste à la charge de l’assuré après le remboursement de l’Assurance maladie. Il s’applique à tous les soins et frais médicaux remboursables : consultations chez un médecin, achats de médicaments remboursables prescrits…

Le montant du ticket modérateur varie selon les catégories de prestations.

Par exemple, la participation de l’assuré est de :

• 25 à 35 % pour les frais d’honoraires des praticiens (hors hospitalisation) ;

• 30 à 40 % pour les frais de transport sanitaire.

Que se passe-t-il lorsque l'on consulte quelqu’un d’autre que son médecin traitant ?

Si l’assuré est hors du parcours de soins coordonnés, c’est-à-dire s’il n’a pas déclaré de médecin traitant ou s’il consulte directement un autre praticien sans prescription de son médecin traitant, l’Assurance maladie va majorer le ticket modérateur. En d'autres terme, l’assuré sera moins bien remboursé.

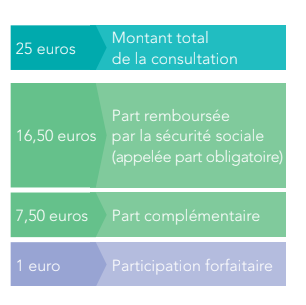

Par exemple lorsqu'un assuré consulte un médecin généraliste conventionné exerçant en secteur 1 sans avoir déclaré de médecin, l’Assurance maladie ne remboursera que 30 % (au lieu de 70 %) du tarif de la consultation, moins 1 euro au titre de la participation forfaitaire (ci-dessous).

Certains cas peuvent faire l’objet d’exonérations du ticket modérateur. Autrement dit, l’assuré est dispensé du paiement de la part restant normalement à sa charge. Les actes, les soins, les fournitures et les prestations sont alors remboursés sur la base de 100% des tarifs de responsabilité.

Il en va ainsi de certains médicaments reconnus comme irremplaçables mais également sur des frais de dépistage ou de prévention (dépistage du virus du HIV et de l’hépatite C ). Certaines situations comme le fait d’être enceinte ou titulaire d’une pension d’invalidité donnent également lieu à une dispense d’avance de frais.

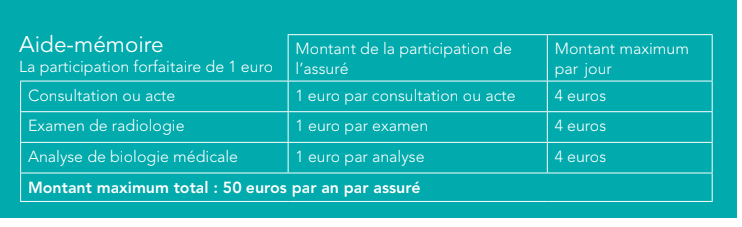

La participation forfaitaire de 1 euro

Cette participation de 1 euro a été créée en 2004 dans le but de responsabiliser les bénéficiaires de l’Assurance maladie vis-à-vis du bon usage des soins.

Les actes concernés sont toutes les consultations ou acte réalisés par un médecin généraliste ou spécialiste. Par exemple : l’assuré qui a consulté son médecin traitant le matin et un ophtalmologue l’après-midi a bénéficié de deux consultations verra sa participation s’élever à 2 euros ( 1 euro x 2 = 2 euros).

Chaque examen de radiologie est soumis à la participation forfaitaire de 1 euros. Si au cours d’une même consultation, le radiologue effectue deux clichés; il s’agit donc de deux examens de radiologie et l’assuré payera de sa poche 2 euros (1 euro x 2 = 2 euros).

Il en va de même pour les analyses de biologie médicale. Ainsi un patient qui effectue une recherche de cholestérol et une recherche de glucose payera 2 euros (1 euros pour chaque analyse).

Il existe néanmoins des exceptions. Les actes réalisés au cours d’une hospitalisation et ceux effectués dans le cadre du dépistage organisé du cancer du sein ne sont pas concernés par la participation forfaitaire de 1 euro. Toutes les personnes sont concernées sauf les femmes enceintes, les enfants, les jeunes de moins de 18 ans, les bénéficiaires de la couverture maladie universelle complémentaire (CMU-c) et de l’aide médicale d’Etat (AME)

Cette participation est limitée à un plafond annuel de 50 euros par assuré. Un plafond journalier a également été mis en place. Ainsi, lorsque plusieurs actes sont effectués au cours d’une même journée sur le même patient par un même professionnel, le montant de la participation totale journalière ne peut dépasser 4 euros.

Les franchises médicales

Ces franchises, créées le 1 er janvier 2008, ont pour but de financer la lutte contre le cancer et la recherche sur la maladie d’Alzheimer et d’améliorer la prise en charge des soins palliatifs. Le montant de cette participation s’ajoute au ticket modérateur et au forfait de 1 euro. Les boîtes de médicaments et les actes paramédicaux (orthophoniste, kinésithérapeute) sont soumis à une franchise de 50 centimes d’euros. L’assuré paye également une franchise de 2 euros sur chaque trajet (taxis, véhicules, sanitaires légers (VSL) et ambulances).

A l’instar de la participation forfaitaire, toutes les personnes sont concernées sauf les femmes enceintes, les enfants, les jeunes de moins de 18 ans, les bénéficiaires de la couverture maladie universelle complémentaire (CMU-c) et de l’aide médicale d’Etat (AME).

Cette participation est également plafonnée de 50 euros par an et de 4 euros par assuré.

Le forfait journalier hospitalier

Ce forfait hospitalier journalier, créé par la loi du 19 janvier 1983, correspond à la participation financière de l’assuré aux frais d’hébergement entraînés par son hospitalisation. Pour tout séjour supérieur à 24 heures dans un établissement de santé, l’assuré est redevable de ce forfait, lequel est payé directement par ce dernier à l’établissement lors de sa sortie. Le montant de ce forfait est de 20 euros par jour en cas de séjour dans un hôpital ou dans une clinique (contre 18 euros en 2017). Pour les séjours en service psychiatrique d’un établissement de santé il s’établit à 15,50euros (contre 13,50 euros en 2017).

Toutes les personnes sont concernées à l’exception exceptions des patients hospitalisées suite à un accident du travail ou une maladie professionnelle ou des femmes enceintes. Les personnes ayant une couverture maladie universelle complémentaire (CMU-c) ou bénéficiant de l’aide médicale de l’État (AME) sont exonérées du forfait hospitalier.

Le forfait de 18 euros

Depuis le 1er septembre 2006, pour les actes médicaux dont le tarif est égal ou supérieur à 120 euros, le ticket modérateur qui reste à la charge de l’assuré est remplacé par une participation forfaitaire de 18 euros. L’assuré paie directement cette participation forfaitaire de 18 euros au professionnel de santé ou à l’établissement de santé.

Les actes concernés sont ceux dont le tarif est supérieur ou égal à 120 euros, ou ayant un coefficient supérieur ou égal à 60, qu’ils soient pratiqués en cabinet de ville, dans un centre de santé, ou dans un établissement de santé (hôpital, clinique) dans le cadre de consultations externes.

Le forfait de 18 euros s’applique également au frais d’hospitalisation en établissement de santé (hôpital, clinique), y compris en hospitalisation à domicile (HAD), au cours de laquelle est effectué un acte thérapeutique ou diagnostique dont le tarif est supérieur ou égal à 120 euros ou ayant un coefficient égal ou supérieur à 60.

A l’instar des autres dispositifs, il existe toutefois des exceptions pour les femmes enceintes et les bénéficiaires de la CMU-c ou de l’ACS.